Hace poco recibí la llamada de un antiguo amigo. Me pedía mi opinión sobre un “robot de trading” que le habían recomendado por Internet y que prometía rentabilidades entre el 30% y 40% al mes. Es decir, aproximadamente entre un ¡2.000% y 5.000% anual!

Sin preguntar más detalles sobre «la oferta», le planteé si veía razonable o factible que, invirtiendo hoy 10.000 Euros, pudiera conseguir diez millones de euros en dos años, más de 13.000 millones de euros en 4 años; o llegar a ser el más rico del planeta en 5 años. Y que esa «oportunidad» se la hubieran presentado precisamente a él en particular.

Se produjo un revelador silencio al otro lado de la línea…

En términos deportivos, la pregunta de mi amigo es similar a plantearse si un ser humano puede correr los 100 metros lisos en menos de 2 segundos, o saltar con pértiga una altura de 200 metros.

Ridículo. Es algo totalmente absurdo, y primera señal de alarma que nos tiene que hacer sospechar que algo no está bien en lo que nos ofrecen.

En el deporte, aunque no sabemos exáctamente y con precisión dónde están los límites del rendimiento deportivo, sí que podemos acotar y separar, aunque sea de manera aproximada, lo que podría tener sentido física y fisiológicamente, de lo absurdo.

Como en el deporte, y sin tener en cuenta ahora otros factores esenciales en las inversiones*, nos podemos hacer la misma pregunta: ¿existen también unos ‘límites naturales’ en la rentabilidad financiera?

La existencia de unos límites a la rentabilidad nos resultarían muy prácticos a la hora de filtrar propuestas de inversión. Todo aquel que nos prometa saltos de altura fuera de lo natural podríamos descartarlo sin perder más tiempo ni ilusiones en propuestas imposibles.

Los límites de la gestión pasiva y la rentabilidad natural

La riqueza humana crece con el tiempo como consecuencia de la actividad económica (no, no es una magnitud que se conserva como la Energía en Física). Es un hecho evidente que la riqueza mundial hoy es órdenes de magnitud superior a la riqueza mundial que había en el año 1000, por ejemplo. Hoy unos 3.600 millones de personas (la llamada clase media) viven mejor y con más riqueza disponible que como vivían el puñado de reyes feudales que había en Europa durante la Alta Edad Media. El libre mercado, a través de las empresas, aporta cada vez más valor a la sociedad en su conjunto en un juego que no suma cero, los bonos pagan y acumulan intereses, y los bienes inmuebles suben de precio con la inflación. Especialmente en economías libres y capitalistas, con seguridad jurídica, sabemos que los activos financieros tienden a aumentar su valor a largo plazo y por lo tanto su precio real.

Con el término «rentabilidad natural» hago referencia en primer lugar a algo no forzado ni buscado, sino a una consecuencia de la propia actividad de libre mercado. Es un fenómeno espontáneo que sucede si se dan las consecuencias, como el ritmo de crecimiento de las cosechas en un buen entorno. A ese crecimiento de los activos financieros en armonía con la economía a largo plazo es lo que llamo rentabilidad natural. Si eliminamos el ruido (fluctuaciones) producido por episodios de burbujas y depresiones en el medio plazo de unos años —y por supuesto el ruido esquizofrénico de las variaciones del corto plazo—, la evidencia empírica corrobora que la rentabilidad natural se corresponde en el largo plazo con aproximadamente el doble del crecimiento del PIB.

Este proceso es similar a enfriar agua con un botijo. En el sentido de que a diferencia de un frigorífico, que «fuerza» artificialmente al agua a bajar de temperatura decenas o incluso centenas de grados en poco tiempo, el botijo, aprovechando la absorción de calor del agua que se evapora en su superficie de barro, enfría el recipiente y el agua en su interior sin prisas unos 6-9 grados; no más. Es un «enfriamiento natural», no forzado. En este sentido podemos llamar también a la rentabilidad natural una rentabilidad de botijo.

La gestión indexada (también conocida por inversión pasiva o “comprar y mantener”, pero que de pasiva tiene poco por el constante trajín de empresas que salen y entran en los índices a largo plazo) intenta simplemente capturar dicha rentabilidad natural en el largo plazo. Una pista sobre los límites de una rentabilidad «natural» nos la puede dar el comportamiento de los principales activos financieros a muy largo plazo (en este caso, más de dos siglos de activos EEUU, desde 1802 hasta 2015):

(fuente: Elroy Dimson y Jeremy Siegel)

Observando los resultados vamos a considerar –de manera un poco arbitraria y burda, pero conveniente a efectos prácticos– como techo natural de la inversión pasiva alrededor del 6% de rentabilidad anual compuesta, descontada la inflación, que consigue la inversión en Bolsa en el muy largo plazo.

(Nótese cómo el oro cumple perfectamente como refugio a largo plazo frente a la inflación, con su valor sin apenas cambios después de dos siglos. A diferencia del cash o liquidez («Dollar» en el gráfico), que ha perdido prácticamente todo su valor (-95%). En otras palabras, la diferencia entre si nuestro bisabuelo —adeverso al riesgo y por ello alejado de cualquier inversión— guardó sus ahorros en billetes de dinero corriente de su época o en oro físico, hubiera sido la de preservar todo el poder de compra que llegó a ahorrar, o perderlo prácticamente en su totalidad).

Por supuesto, esta cifra hay que cogerla con pinzas, pues puede variar por muchos factores, de un país a otro —por eso la inversión siempre ha de ser global, nunca reducida a un solo país o índice— y según el intervalo de tiempo que evaluemos. Recordemos también que la inversión en Bolsa tiene la incómoda costumbre de regalarnos una o dos veces por década pérdidas de alrededor del 50%; lo que no es precisamente un trago fácil para muchos inversores. Por ahora, y como hacen los grandes fondos de pensiones a nivel mundial, asumamos ese aproximadamente 6%-7% anual en el largo plazo, como límite natural de la rentabilidad**.

Los límites de la gestión activa

En cuanto a la gestión activa —aquella en la que se intenta añadiendo talento y medios superar a la rentabilidad natural—, ¿cuál es la rentabilidad a largo plazo de los mejores gestores de la Historia? Si nos quedamos con los mejores gestores que al menos han superado una década de trackrecord, sobrevive apenas un puñado:

Lo primero que sorprende es qué pocos gestores aparecen en el gráfico. Habiendo decenas de miles de gestores este simple hecho debería hacernos reflexionar. Y aunque muy, muy pocos lo consiguen, vemos que algunos sí que pueden batir al mercado consistentemente durante largos periodos de tiempo. Particularmente interesante es ver cómo a medida que aumentan las décadas de gestión, la rentabilidad de los gestores baja y su frecuencia de aparición disminuye: Para este puñado de genios*** es posible conseguir rentabilidades extraordinarias, pero no mucho más allá de una o dos décadas (no hay nadie en la parte superior derecha del gráfico, señalada con el interrogante rojo).

Observando el gráfico, nos quedaremos arbitrariamente con alrededor del 20% anual como aproximación burda al techo máximo de rentabilidad para la gestión activa, y siempre limitado a unos años (con el problema práctico de no saber cuánto tiempo le queda al gestor estrella con capacidad de batir al mercado…).

Ser conscientes de estos límites naturales —aunque sean aproximados y discutibles—, tiene una gran utilidad práctica a la hora de discriminar en qué productos o estrategias invertir. Nos orientan lo suficiente como para poder cultivar ese sentido común tan necesario y valorado por el inversor sobrio, que implica poder descartar fraudes y/o espejismos de rentabilidades imposibles.

Efectivamente, siendo conscientes de lo que es factible y de lo que no en los mercados, si alguien nos ofrece un producto con rentabilidades anuales por ejemplo del 15%, podemos empezar a sospechar que nos ofrecen algo extraordinariamente raro de conseguir y mantener. Si la oferta promete rentabilidades por encima del 20%-30% anual, lo más probable es que estén intentando estafarnos. Y lo menos probable, si la oferta es legítima, es que se trate de un proceso (estrategia o producto) con pocas probabilidades de continuar siendo rentable en el largo plazo. Rentabilidades anuales por encima del 30% son directamente un timo o insostenibles más allá del «buen año/s» que nos enseñan «para demostrarlo».

Tampoco hay que olvidar que por debajo de esos límites —entre el 6%-7% de la rentabilidad natural y el 20% que sólo unos pocos han conseguido mantener— hay todo un mundo de matices, condicionantes y posibilidades de inversión. Es precisamente en ese borroso terreno entre la rentabilidad natural y la difusa frontera de la gestión activa, donde reside toda la riqueza y fascinación del mundo de las inversiones y estrategias sostenibles en el tiempo.

En resumen, asumiremos que el techo de la rentabilidad natural en el largo plazo está alrededor del 6%-7% anual. Y para muy, muy pocos gestores ese techo podría subir como mucho hasta alrededor de un 20%. Cualquier cifra por encima de esos límites naturales es insostenible, pura fantasía y debería producirnos la misma reacción que si nos dicen que ayer alguien corrió una maratón en 15 minutos o saltó con pértiga por encima de la Torre Picasso de Madrid.

O como decía Maurice de Talleyrand (falsamente atribuido al torero «Guerrita»):

Lo que no puede ser, no puede ser, y además es imposible.

* La cosa se complica si tenemos en cuenta preferencias de tiempo o riesgo como volatilidades y drawdowns (es decir, el camino que dibujan las rentabilidades a lo largo del tiempo), así como otros activos alternativos, fiscalidad, etc.

** Un 7% anual tiene además una propiedad fácil de recordar y que era muy valorada en los viejos tiempos de la Banca Privada, cuando los banqueros se preocupaban más por el ahorro de sus clientes que por sus bonus de fin de año:

Un 7% de rentabilidad anual compuesta dobla el capital cada 10 años. Alternativamente, un 10% de rentabilidad anual compuesta dobla el capital cada 7 años.

Es la conocida “regla del 7/10”, prácticamente olvidada hoy por una industria miope que juzga y se mueve por la rentabilidad conseguida el mes pasado o como mucho el año pasado.

*** Nota para el inversor sobrio: Genios siempre ha habido y habrá. El problema es qué gestor elegir hoy, sin ninguna garantía de que dentro de una o dos décadas el gestor elegido vaya a pertenecer a ese puñado de genios –uno entre cientos– capaz de superar la rentabilidad de una buena gestión pasiva. En cambio, invirtiendo a largo plazo en índices se garantiza conseguir una rentabilidad superior al 95% de todos los gestores activos que lo intentan.

Un muy necesario post. Muchos libros he tenido que leer para enterarme de cuál es la rentabilidad que cabe esperar de una inversión. Aquí viene todo bien explicado. Y relacionado con esto, qué es caro o barato para un fondo de inversión.

Gracias por la labor divulgadora.

Hola Marcos,

Llevo unos días leyendo tu blog (muchas gracias por tus entradas, son muy didácticas), me identifico bastante como «sobrio», te cuento.

Tengo 49 años, mi padre (falleció en 2011), siempre tuvo acciones de telefónica e Iberdrola (antes Iberduero), en su Caja España tenía los ahorros en fondos que le aconsejaba el director del momento. Yo, quizá por que fue lo que vi, también compré, hace unos 15 años acciones de un banco, eléctrica y telefonía (las sigo manteniendo por los dividendos) además de un par de fondos en BBVA. Desde hace un año llevo leyendo sobre «otra manera de gestionar todo esto», leo en blogs, en Rankia, webs de fondos, etc.

Ya estoy acostumbrado a ver caer las inversiones a lo más bajo y luego resurgir. A finales de 2016, he creado una cuenta de fondos en Self bank y he traspasado mis fondos y alguno otro, todos a gestión activa.

La verdad es que ahora me «arrepiento», me he descubierto a mi mismo, fíjate algo que siempre ha estado ahí, como un inversor de largo plazo, aquí es donde me identifico con la gestión «pasiva», no me obsesiona la rentabilidad inmediata, no quita que se busque a largo plazo.

Para mí es un poco tarde, pero estoy decidido a abrir sendas cuantas a mis hij@s (18 y 17 años), con fondos indexados, y aquí entran mis dudas, en internet hay muchos modelos de carteras pasivas, pero me gustaría cometer los mínimos «errores previsibles», lo primero es elegir la gestora donde crearla, según leo (sin un criterio fundamentado) parece que en Indexa capital y BNP se puede acceder a los Vanguard y Pictet.

¿algún consejo-apunte?, sabiendo que la decisión es mía, siempre me ha gustado oír a los que más saben.

Muchas gracias.

Muchas gracias Javier; descubrir que puedo aportar algo a mis lectores es la finalidad última con la que empecé a escribir este blog.

Como comentas, el mayor enemigo de una buena gestión pasiva a largo plazo somos nosotros mismos. Pues aunque te confiesas capaz de «resistir» los periodos de pérdidas, no es algo común en la mayoría de inversores. Los periodos de pérdidas son inevitables, pero eso no quita que, mientras los sufrimos, nos llenen de dudas y provoquen que la mayoría tire la toalla.

Efectivamente, no cualquier «gestión pasiva» sirve. Precisamente eso intentaba mostrar en la segunda parte de mi charla TED. Desde mi punto de vista, una buena gestión pasiva se construye a partir de:

1. Cubrir con los suficientes activos todos los estados del ciclo económico (crecimiento, recesión, inflación y deflación), como explicó y puso en práctica Harry Browne.

2. Asumir que no podemos predecir el futuro, por lo que optaremos por una distribución de activos (asset allocation) equiponderado (todos los activos tendrán el mismo porcentaje en cartera).

3. Gastos, gastos, gastos. Trataremos de implementar nuestra cartera con aquellos vehículos que nos den exposición al activo que deseamos de la manera más eficiente y barata posible. Hoy generalmente, y para carteras pequeñas, con ETFs. Y ojito con los costes del broker, que por ahí también se nos escapa mucha rentabilidad a largo plazo.

Según mi experiencia, ésta es la óptica correcta para construir una inversión pasiva de largo plazo. Muchos modelos de cartera carecen del sentido económico que nos da el marco de referencia conceptual de 1, o intentan «optimizar» los pesos con complejos modelos que en el largo plazo no superan a la cartera equiponderada de 2 (precisamente porque ningún modelo puede estimar consistentemente el futuro durante largos periodos de tiempo).

En mi charla TED muestro tres ejemplos, desde una cartera con sólo 2 activos, a las cartera de 12 activos de Israelsen. En mi experiencia, he llegado a la conclusión de que es suficiente una cartera intermedia, con solo 5 activos, para cubrir todo el ciclo económico. Añadir más apenas aporta valor, y con menos activos, la cartera es más volátil. Se trata simplemente de añadir, a la cartera de Harry Browne con los 4 tipos de activos clásicos, la inversión inmobiliaria a través de REITs o de SOCIMIs españolas. Creo que es la cartera de gestión pasiva más completa sin sobre-complicar el tema.

Hablaré en un futuro post sobre el tema de «sobre-complicar» la gestión. Porque como bien comentas, hay que evitar al máximo los «errores previsibles». Complicar demasiado las cosas, aunque pueda resultar intelectualmente muy seductor, puede introducir nuevos elementos de riesgo en nuestra inversión que no queremos.

En la práctica, habría que diversificar en varias regiones, no sólo construirnos nuestra particular «cartera botijo» local con activos locales, pues diferentes regiones del mundo pueden estar en diferentes momentos del ciclo económico.

Este verano voy a iniciar una colaboración con Rankia donde voy a ir actualizando los resultados de invertir en las carteras botijo que comento en el TED. Ahí podrás seguir más en detalle estas carteras.

De nuevo muchas gracias por tus palabras y encantado de poder ayudar.

Buenas Marcos.

Muy interesante artículo, como de costumbre 😉

Una pregunta, me he quedado intrigado sobre lo de que la rentabilidad máxima natural alcanza su techo en el doble del PIB aproximadamente. ¿Esto realmente a que se debe algún concepto o relaciópn específica o es fruto de haber analizado los datos de las rentabilidades a lo largo de los años en contraposición con el PIB?

Me ha parecido un concepto con muy lógico obviamente, pero me gustaría saber en qué se fundamenta.

Muchas gracias de antemano, siempre es un placer poder aprender de gente como tú.

Un saludo

Mchas gracias Víctor.

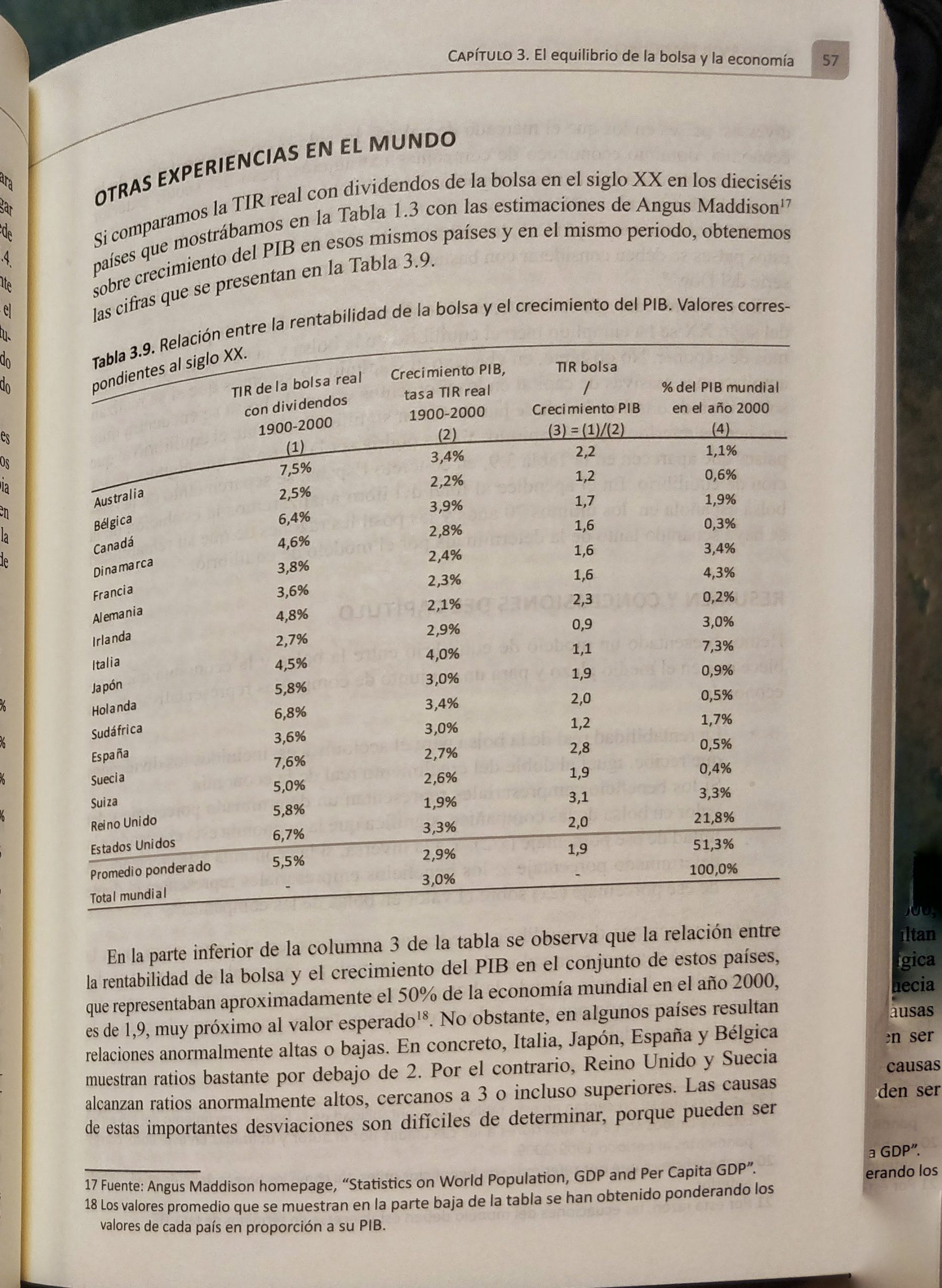

Efectivamente es un fenómeno que se observa siempre que se cumplan unas condiciones mínimas. Es decir, que el país disfruta una economía de libre mercado mínimamente intervenida, seguridad jurídica, propiedad privada, instituciones sólidas, etc. En la siguiente imagen del libro de Juan Bautista Serrano García “El Inversor Tranquilo” (2013) puedes observar en más detalle cómo varía de país a país.

Se han propuesto varias razones para esto, y precisamente el libro de Serrano desarrolla en profundidad una de ellas, por si quieres profundizar.

Un saludo.

Muchas gracias Marcos.

Apuntado el libro de Juan Bautista para próximas lecturas, la verdad que había oído hablar de él, pero desconocía que tuviera conceptos como este. Super interesante y curiosa la relación y muchas gracias por la aclaración gráfica.

[…] elinversorsobrio.com/limites-rentab… […]

Marcos, muy interesante tu artículo, muchas gracias.

Echo en falta alguna mención al que está considerado mejor gestor de fondos de la historia, Jim Simons, con rentabilidades promedio anuales de más del 50% durante varias décadas.

Entiendo que es “la excepción que justifica la regla”

Super interesante, es lo primero que hay que aceptar para no llegar a engaños……..

[…] el impacto de nuevas mejoras adicionales es cada vez menor. De hecho, en la inversión hay un techo de rentabilidad que no podrás superar por muy experto que […]